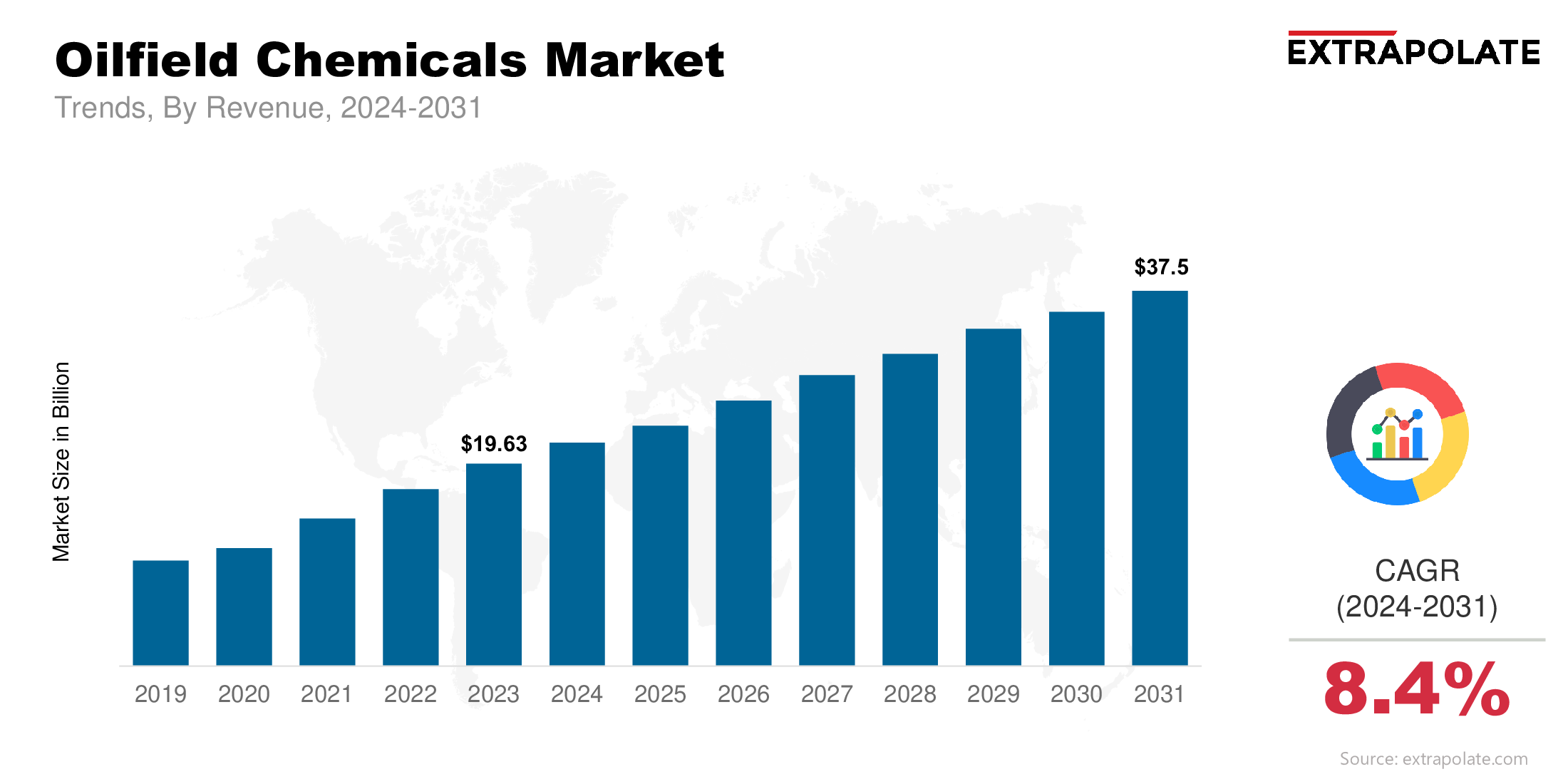

글로벌 시장은 2031 년까지 375 억 달러에 달할 것으로 예상되며 2024 년에서 2031 년까지 8.4 %의 CAGR로 성장할 것으로 예상됩니다.

세계 시장은 2024 년에 2,21 억 달러로 평가되었습니다.

전통적인 에너지 자원, 특히 북미 및 심해 매장량의 셰일 형성이 급증하여 유전 화학 물질을위한 새로운 기회를 창출하고 있습니다.

시장의 주요 업체는 Baker Hughes Company, Schlumberger Limited, Halliburton Company, Basf SE, Clariant AG, Dow Inc., Solvay S.A., Croda International Plc, Kemira Oyj, Huntsman Corporation, Ashland Global Holdings Inc., Albemarle Corporation, Stepan Company, Lubrizol Corporation 및 기타입니다.