Wichtige Markttrends, die die Produkteinführung vorantreiben

Wichtige Markttrends, die die Produkteinführung vorantreiben

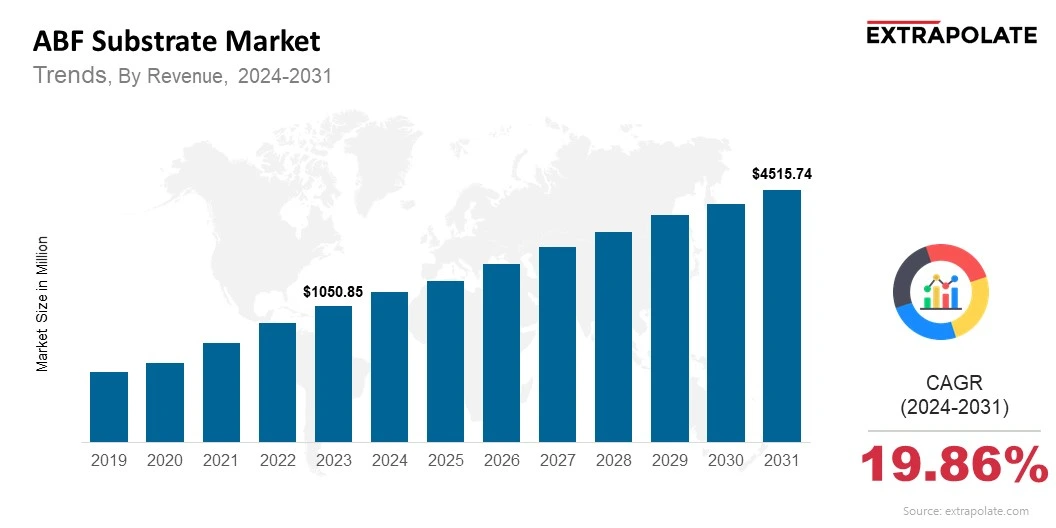

Der Weltmarkt wird voraussichtlich bis 2031 in Höhe von 4515,74 Mio. USD erreichen und von 2024 bis 2031 auf einer CAGR von 19,86% wachsen.

Der globale Markt wurde im Jahr 2024 mit 1270,20 Mio. USD geschätzt.

Die wichtigsten Akteure auf dem Markt sind Ibiden Co., Ltd., Shinko Electric Industries Co., Ltd., ASE Group, Kyocera Corporation, Unimicron Technology Corporation, Kinsus Interconnect Technology Corp., Daeduck Electronics Co., Ltd., Nan Ya PCB Corporation, LG Innotek Co., Ltd. TTM Technologies, Inc., Shennan Circuits Company Limited, Toppan Inc., AT & S Austria Technologie & Systemtechnik AG.

Schlüsselfaktoren, die das Wachstum des ABF -Substratmarkts vorantreiben, sind Cloud -Anbieter und KI -Chip -Hersteller investieren Investitionen in die fortschrittliche Halbleiterinfrastruktur. Dies schafft eine massive Nachfrage nach HPC -Chips, Netzwerkprozessoren und Beschleunigern, die ABF -Substrate erfordert.