製品の採用を促進する主要な市場動向

製品の採用を促進する主要な市場動向

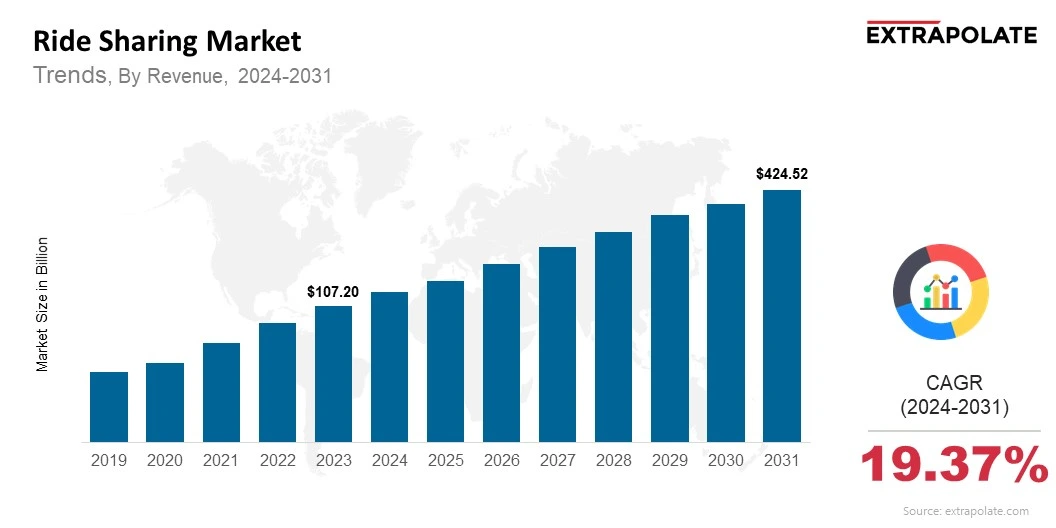

世界市場は2031年までに424.52億米ドルに達すると予測されており、2024年から2031年にかけて19.37%のCAGRで成長しています。

世界市場は2024年に1228億6,000万米ドルと評価されました。

市場の主要なプレーヤーは、Uber Technologies Inc.、Lyft Inc.、Didi Chuxing Technology Co.、Grab Holdings Inc.、Ola(ANI TechnologiesPvt。Ltd。)、Bolt Technology OU、Gett Inc.、Blablacar、Curb Mobility LLC、Transportation Inc.を介して

ライドシェアリング市場の成長を促進している主な要因には、モバイル接続、リアルタイム分析、AIの改善などの技術の進歩が含まれます。