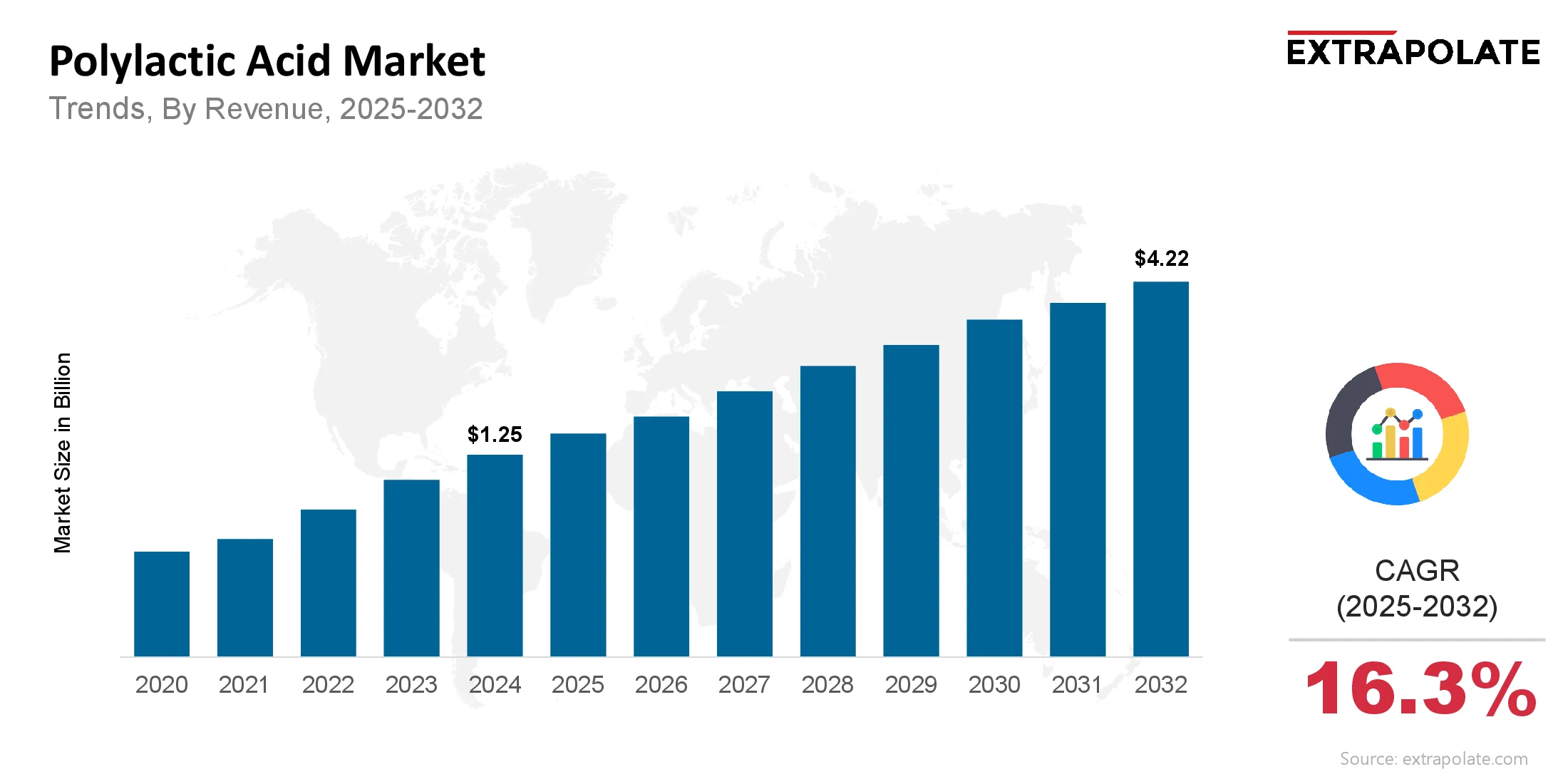

世界市場は2032年までに42億2,000万米ドルに達すると予測されており、2025年から2032年にかけて16.3%のCAGRで成長しています。

世界市場は2024年に12億5,000万米ドルと評価されました。

主要なドライバーには、環境への懸念の高まり、持続可能な包装に対する需要の高まり、生分解性プラスチックを促進する政府の規制が含まれます。生物医学、農業、テキスタイルなどの業界での消費者の意識と使用の増加も、市場の成長を促進します。

市場の主要なプレーヤーは、NatureWorks LLC、Totalenergies Corbion、Basf SE、Futerro、Cofco、Jiangsu Supla Bioplastics Co。、Ltd。、Jiangxi Keyuan Biopharm Co.、Ltd。(中国)、Shanghai Tong-Jie-Liang Biomaterialis co.、zheag、 Ltd.、Wuhan Huali Environmental Technology Co.、Ltd。など。