Tendances clés du marché stimulant l'adoption des produits

Tendances clés du marché stimulant l'adoption des produits

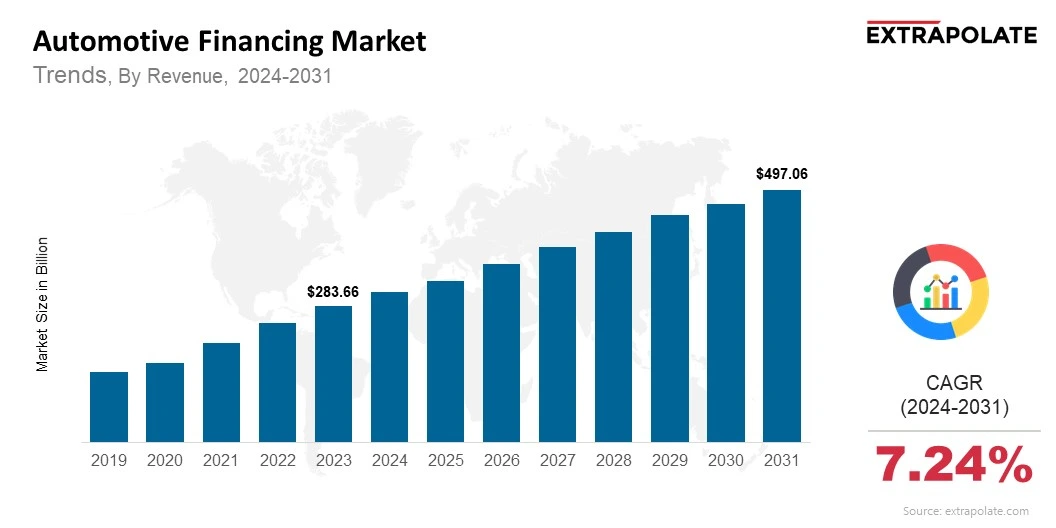

Le marché mondial devrait atteindre 497,06 milliards USD d'ici 2031, augmentant à un TCAC de 7,24% de 2024 à 2031.

Le marché mondial était évalué à 304,57 milliards USD en 2024.

Les principaux acteurs du marché sont Ally Financial Inc., Bank of America Corporation, Toyota Financial Services, Ford Motor Credit Company, Daimler Mobility AG, Volkswagen Financial Services AG, Honda Financial Services, Capital One Financial Corporation, JPMorgan Chase & Co., Santander Consumer USA Inc.

Les facteurs clés qui stimulent la croissance du marché du financement automobile comprennent une augmentation de l'utilisation des véhicules électriques, de nombreux pays offrent des avantages financiers comme l'allégement fiscal, les subventions à l'achat et les politiques adaptées aux véhicules électriques.