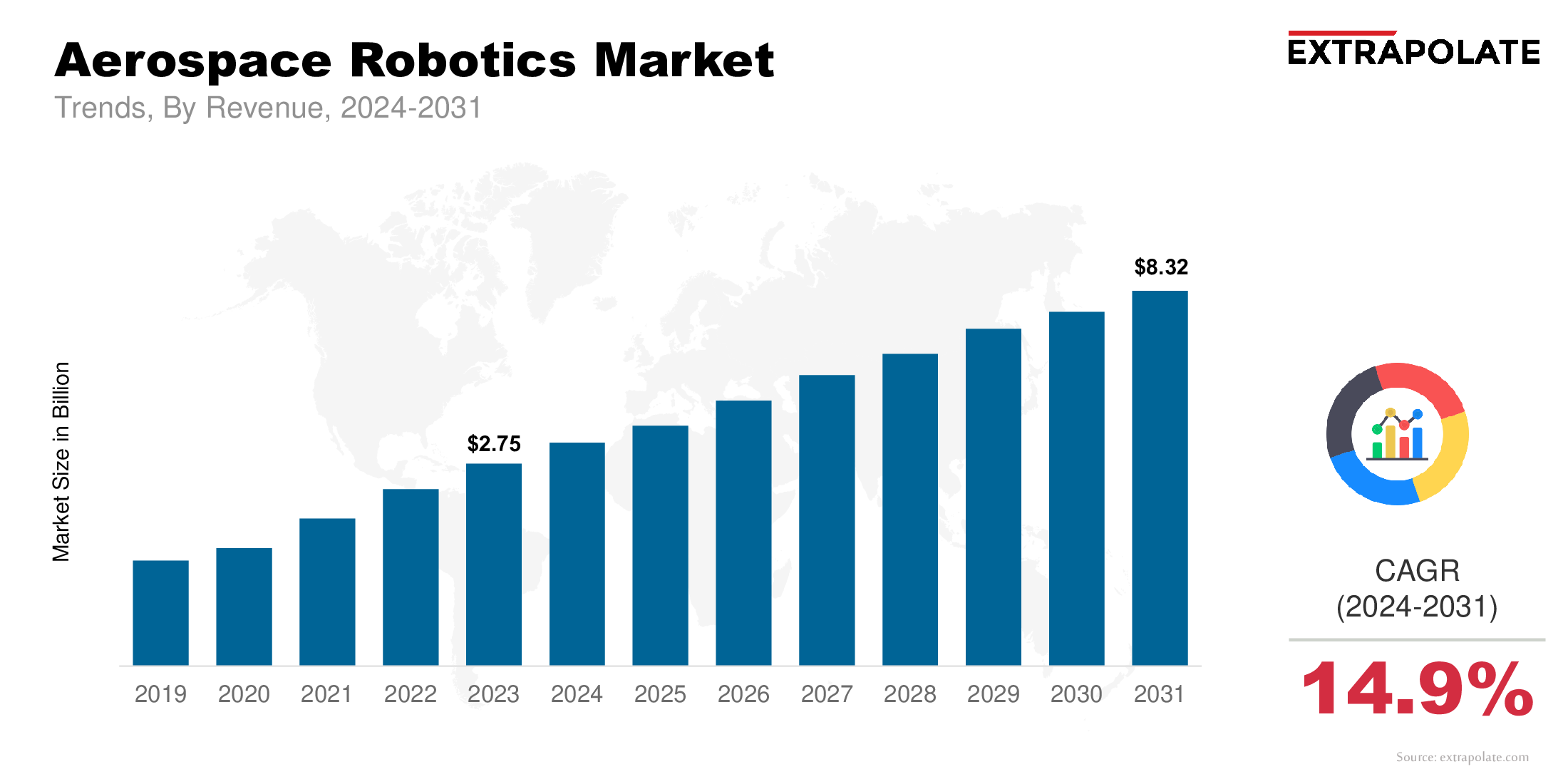

Le marché mondial devrait atteindre 8,32 milliards USD d'ici 2031, augmentant à un TCAC de 14,9% de 2024 à 2031.

Le marché mondial était évalué à 3,14 milliards USD en 2024.

Le secteur aérospatial intégré de plus en plus la robotique à l'intelligence artificielle (IA), les systèmes de vision et les algorithmes d'apprentissage automatique.

Les principaux acteurs du marché sont Kuka AG, Fanuc Corporation, Abb Ltd., Kawasaki Heavy Industries Ltd., Yaskawa Electric Corporation, Northrop Grumman Corporation, Electoimpact Inc., Staubli International AG, Universal Robots A / S, Teradyne Inc. et autres.