关键市场趋势推动产品采用

关键市场趋势推动产品采用

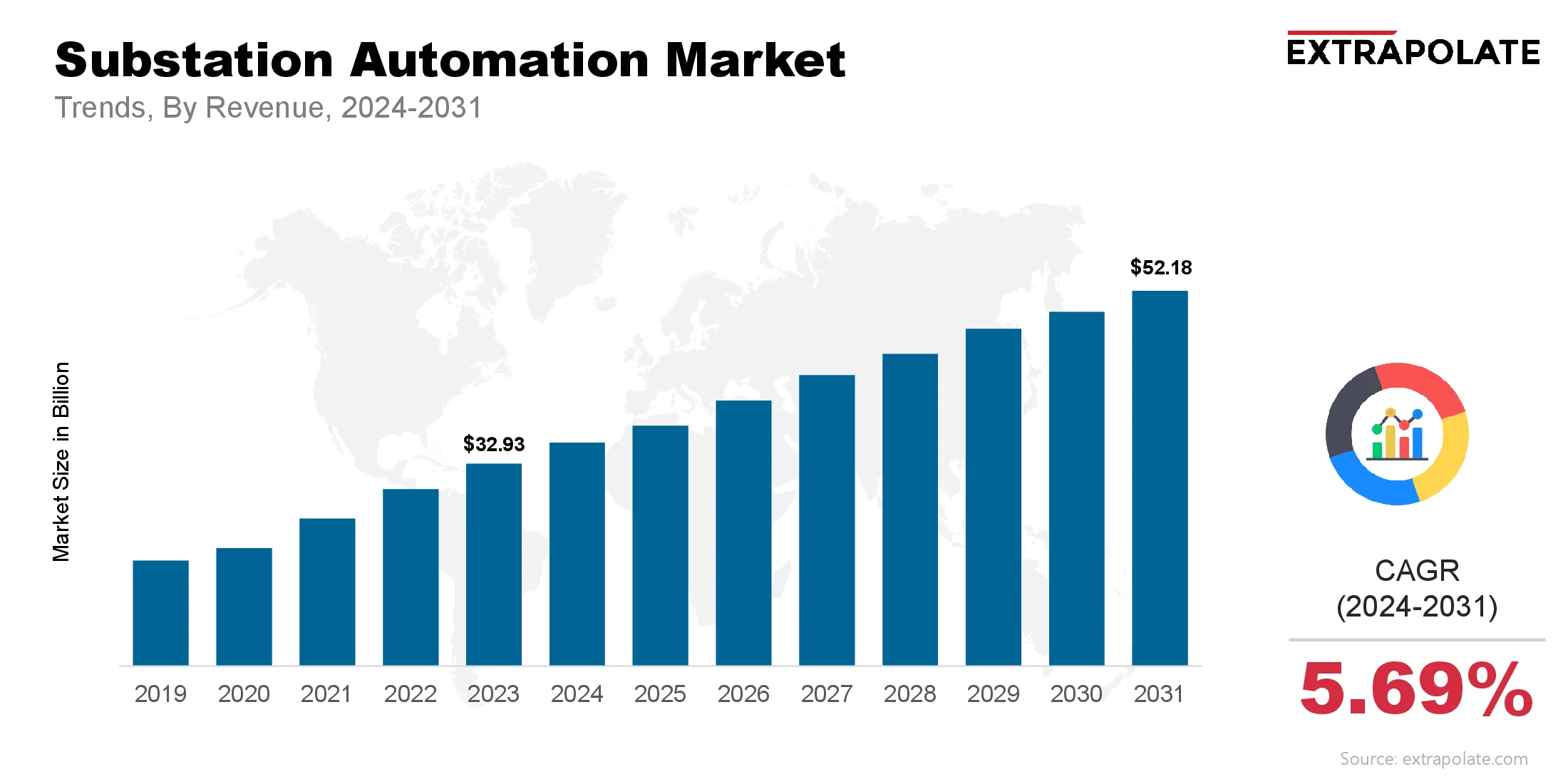

预计到2031年,全球市场预计将达到521.8亿美元,从2024年到2031年的复合年增长率为5.69%。

2024年,全球市场的价值为354.2亿美元。

推动变电站自动化的关键因素是智能网格生态系统的重要组成部分。由于公用事业将太阳能,风能和其他分散的能源整合到网格中,变电站自动化可确保实时协调,电压调节和负载平衡。

市场上的主要参与者是ABB Ltd.,Siemens AG,通用电气公司(GE网格解决方案),Schneider Electric SE,Eaton Corporation,Hitachi Energy Ltd.,Crompton Greaves Ltd.,Larsen&Toubro Limited,Emerson Electric Electric Co.,Rockwell Automation,Inc。等。