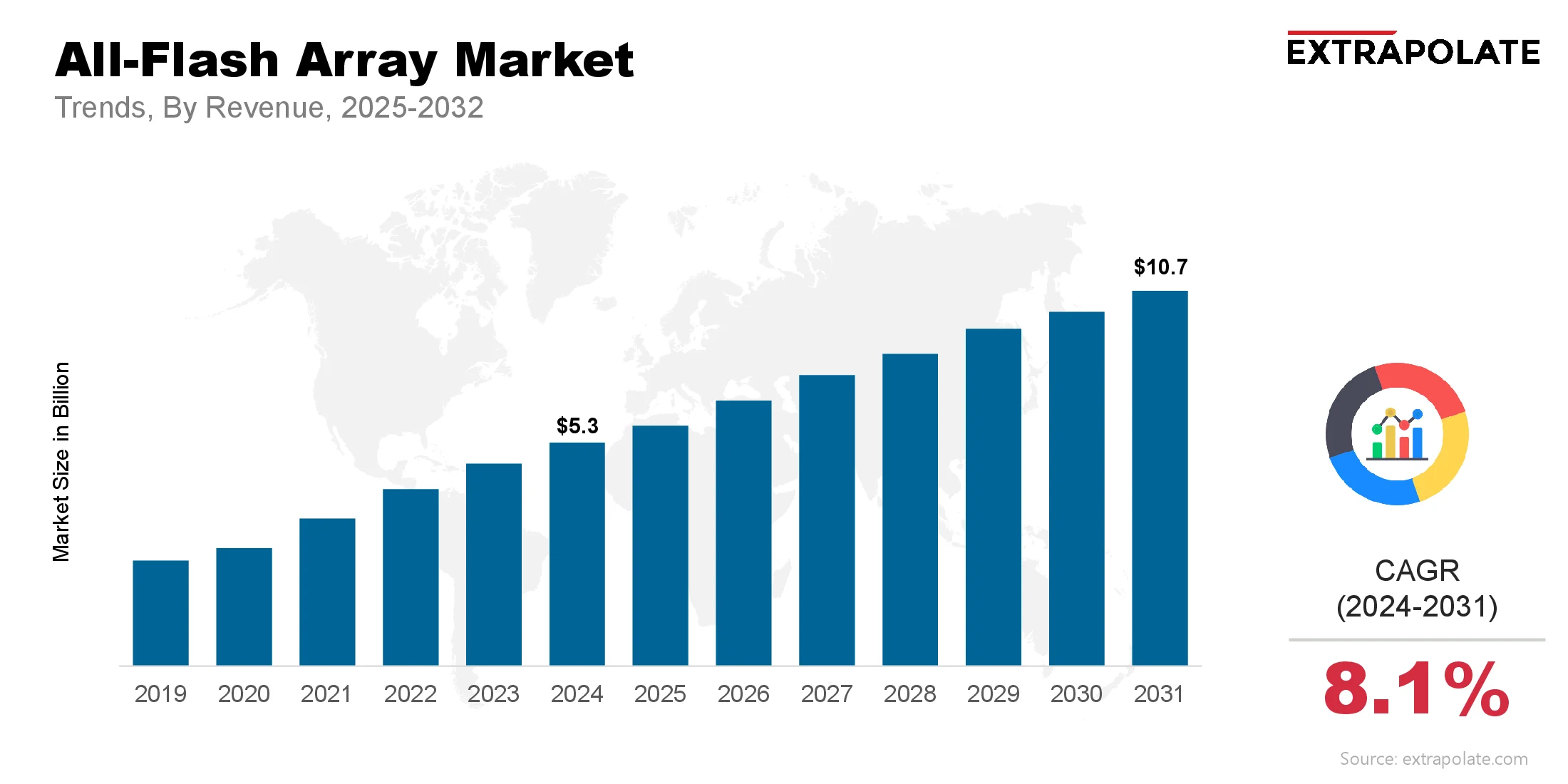

预计到2032年,全球市场预计将达到100亿美元,从2024年到2031年的复合年增长率为8.1%。

2025年,全球市场价值为58亿美元。

AI和机器学习中技术进步的关键因素是通过启用智能数据管理来改变所有闪光阵列。诸如预防故障,自动化和工作量优化的预测分析等功能提高了操作效率。

市场上的主要参与者是Dell Technologies Inc.,Netapp,Inc。,Pure Storage,Inc。,Hewlett Packard Enterprise Company,International Business Machines Corporation,Hitachi Vantara LLC,Huawei Technologies Co.,Ltd.