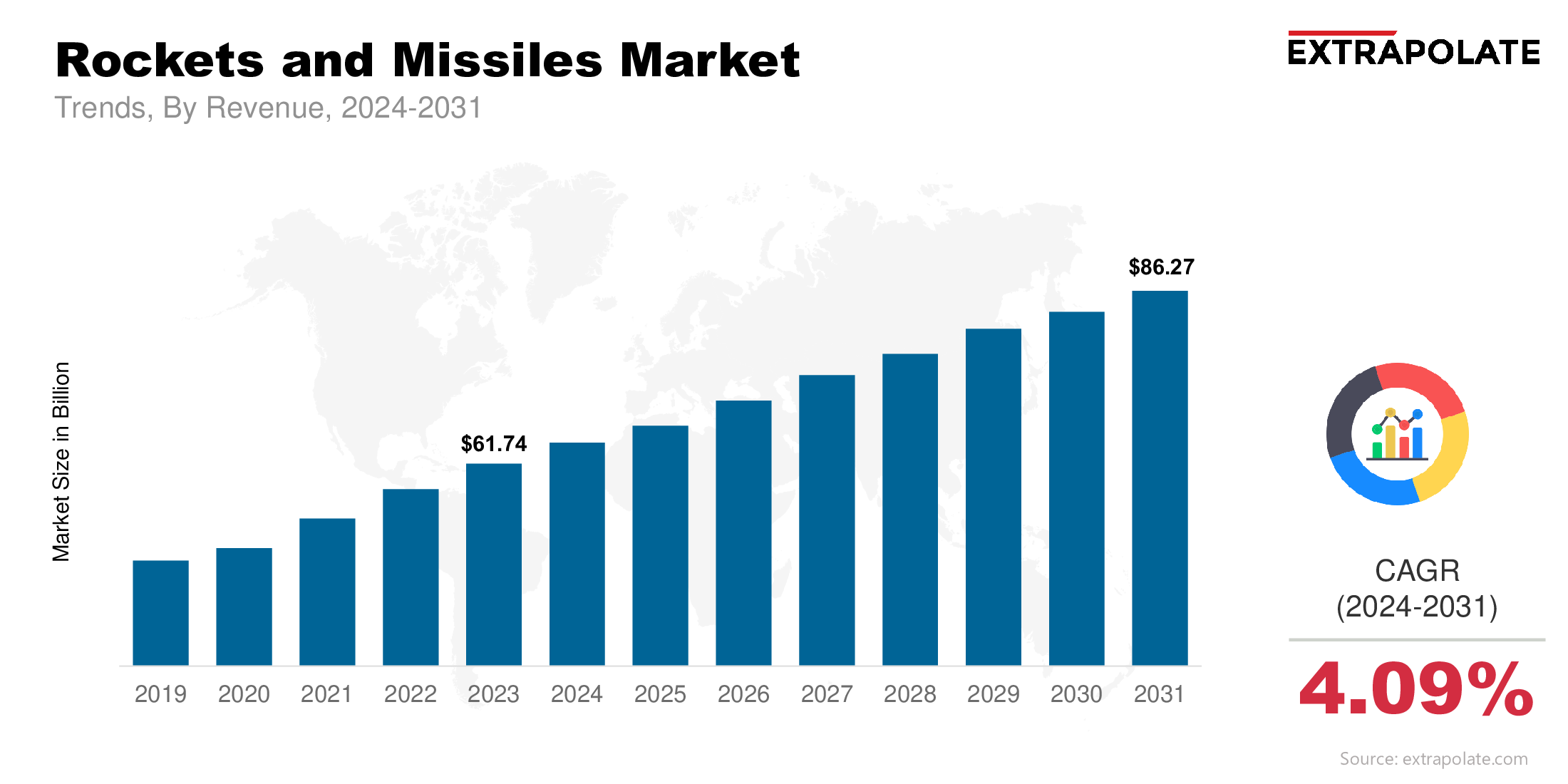

到2031年,全球市场预计将达到862.7亿美元,从2024年到2031年的复合年增长率为4.09%。

全球市场的价值为2024年的651.2亿美元。

推动火箭和导弹部门采用的关键趋势之一是向高音系统的转变。

市场上的主要参与者是洛克希德·马丁公司,雷神技术公司,诺斯罗普·格鲁曼公司,波音国防,太空与安全,BAE Systems PLC,Thales Group,Thales Group,MBDA导弹系统,Rafael Advanced Defense Systems,General Dynamers Corporation,General Dynamers Corporation,Penserial Dynamers Corporation,中国航空航天科学与技术公司(CASC)等。