Ürün benimsemesini sağlayan kilit piyasa trendleri

Ürün benimsemesini sağlayan kilit piyasa trendleri

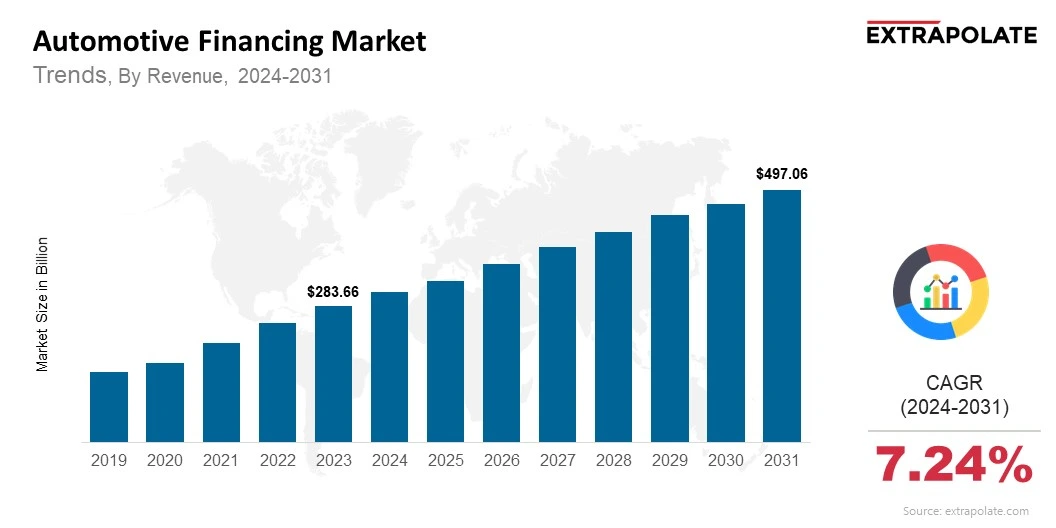

Küresel pazarın 2031 yılına kadar 497.06 milyar ABD dolarına ulaşması ve 2024'ten 2031'e% 7.24'lük bir CAGR'de büyüyeceği öngörülmektedir.

Küresel pazar 2024'te 304.57 milyar ABD Doları olarak değerlendi.

Piyasadaki kilit oyuncular Ally Financial Inc., Bank of America Corporation, Toyota Finansal Hizmetler, Ford Motor Credit Company, Daimler Mobility AG, Volkswagen Finansal Hizmetler AG, Honda Financial Services, Capital One Financial Corporation, JPMorgan Chase & Co., Santander Tüketici USA Inc.

Otomotiv finansmanı piyasası büyümesini yönlendiren temel faktörler arasında elektrikli araç kullanımını artırmak, birçok ülke vergi indirimi, satın alma sübvansiyonları ve EV dostu politikalar gibi finansal avantajlar sunmaktadır.