Ключевые рыночные тенденции стимулируют внедрение продукта

Ключевые рыночные тенденции стимулируют внедрение продукта

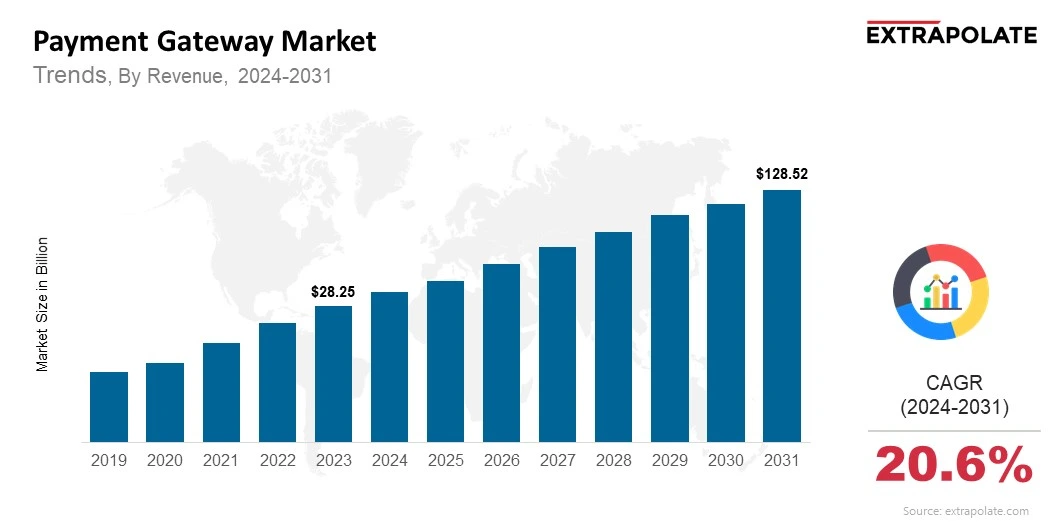

Прогнозируется, что глобальный рынок достигнет 128,52 млрд долларов США к 2031 году, выросший в среднем на 20,6% с 2024 по 2031 год.

Мировой рынок был оценен в 34,74 млрд долларов США в 2024 году.

Ключевыми игроками на рынке являются PayPal Holdings Inc., Stripe Inc., Adyen N.V., Square Inc. (Block Inc.), Amazon Pay, Fiserv Inc., Visa Inc., Mastercard Inc., Worldpay Inc. (FIS Global), Razorpay Software Pvt. ООО

Ключевые факторы, которые стимулируют рынок платежных шлюров