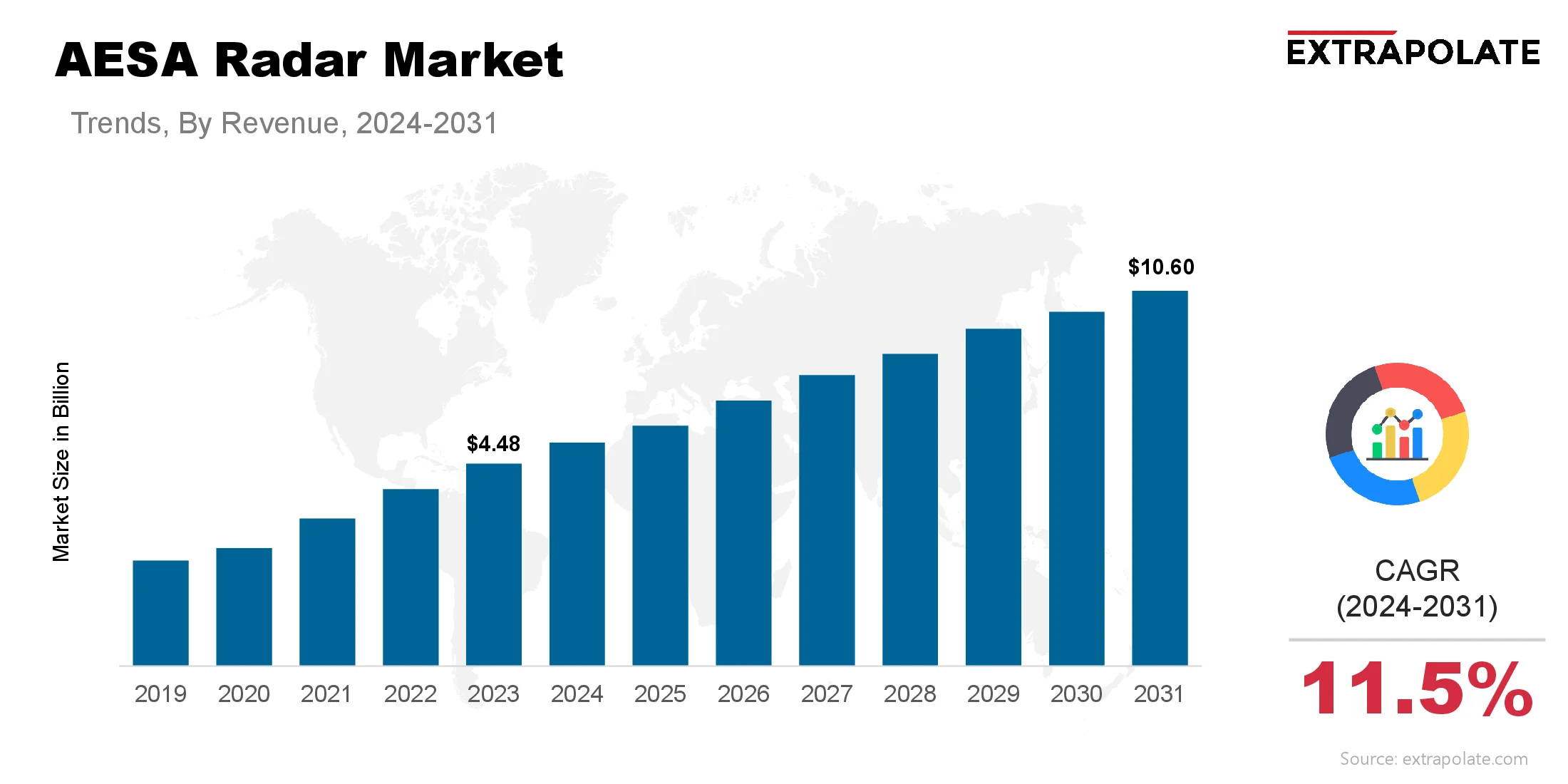

글로벌 시장은 2031 년까지 10,600 억 달러에 달할 것으로 예상되며 2024 년에서 2031 년까지 CAGR 11.5 %로 증가합니다.

세계 시장은 2024 년 494 억 달러로 평가되었습니다.

전 세계 국가들은 오래된 레이더 시스템을 AESA 기술로 대체하여 방어를 현대화하고 있습니다.

시장의 주요 업체는 Northrop Grumman Corporation, Raytheon Technologies Corporation, Lockheed Martin Corporation, Leonardo S.P.A., Thales Group, BAE Systems PLC, Israel Aerospace Industries Ltd., Saab AB, Hensoldt AG, Elbit Systems Ltd. 등입니다.

시장의 주요 업체는 Northrop Grumman Corporation, Raytheon Technologies Corporation, Lockheed Martin Corporation, Leonardo S.P.A., Thales Group, BAE Systems PLC, Israel Aerospace Industries Ltd., Saab AB, Hensoldt AG, Elbit Systems Ltd. 등입니다.