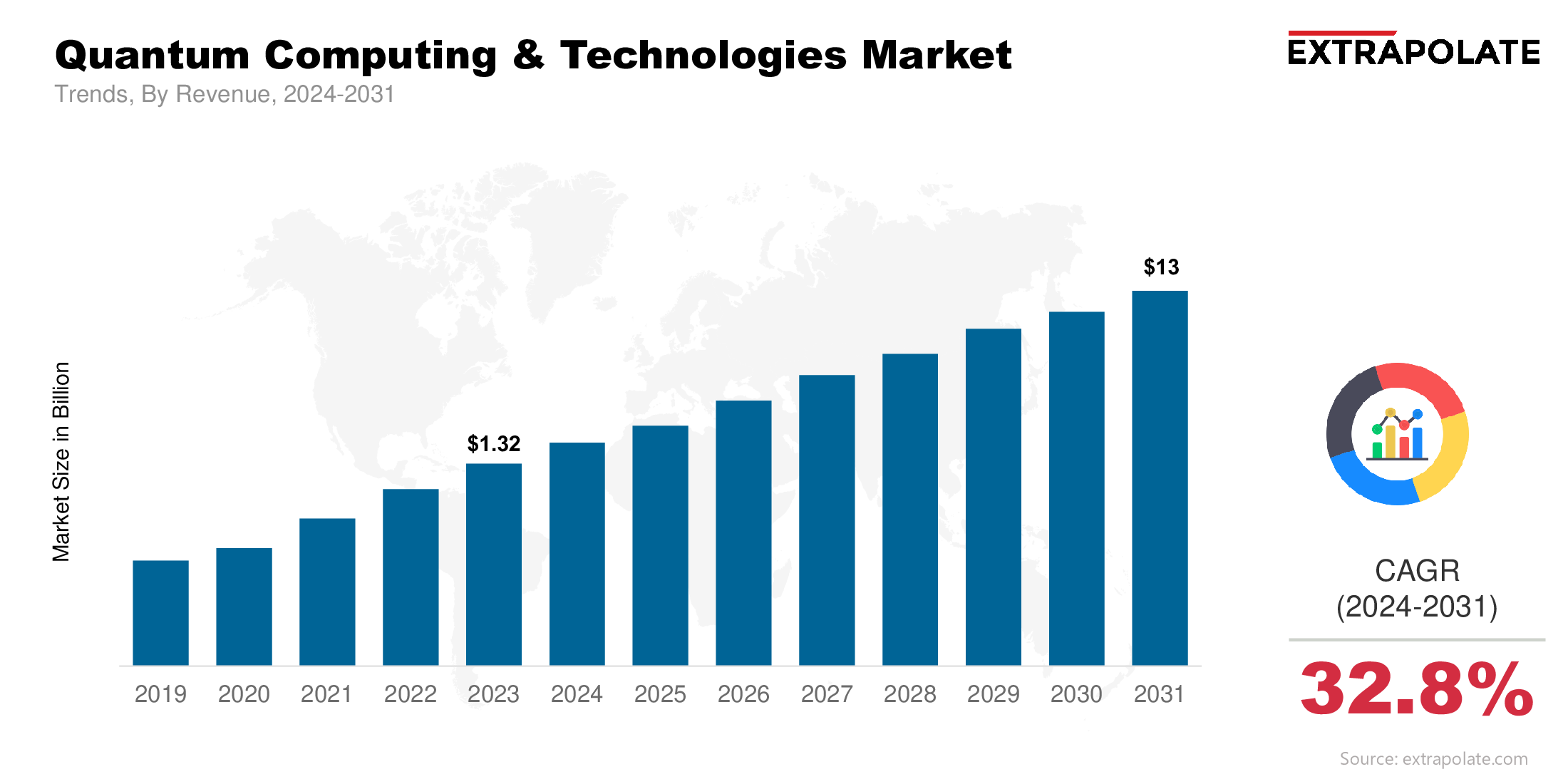

世界市場は2031年までに130億米ドルに達すると予測されており、2024年から2031年にかけて32.8%のCAGRで成長しています。

世界市場は2024年に17億7,000万米ドルと評価されました。

Quantum-as-a-Serviceは、市場の採用の重要なモデルとして浮上しています。主要なハイテク大手は、クラウドベースの量子コンピューティングプラットフォームを提供しており、特殊なハードウェアインフラストラクチャを必要とせずに、企業がアクセスできる高電力量子処理を提供しています。

市場の主要なプレーヤーは、IBM Corporation、Google LLC(Alphabet Inc.)、Microsoft Corporation、Intel Corporation、D-Wave Systems Inc.、Ionq、Inc.、Rigetti Computing、Honeywell Quantum Solutions(現在はQuantinuumの一部)、Xanadu Quantum Technologies、Psiquantum Corp.などです。