製品の採用を促進する主要な市場動向

製品の採用を促進する主要な市場動向

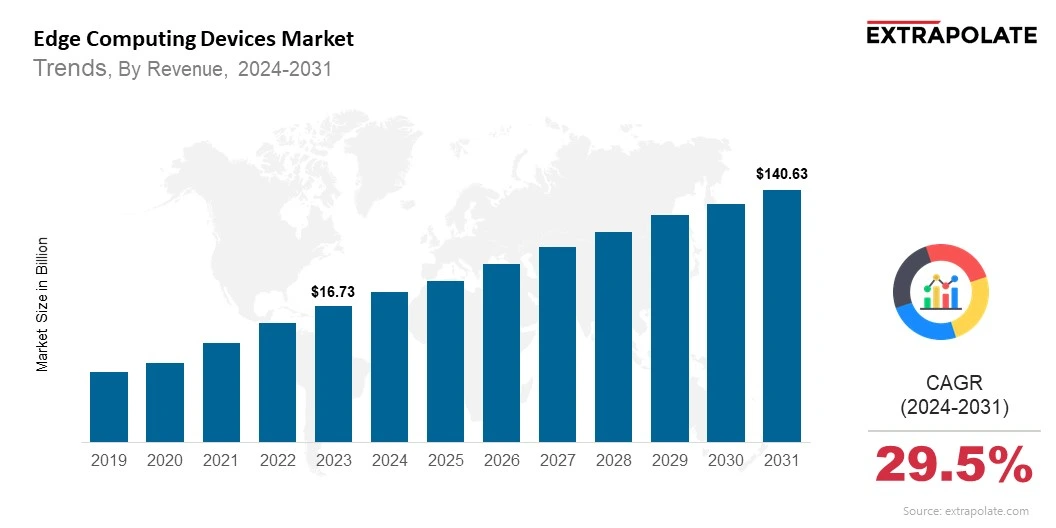

世界市場は2031年までに1,400.63億米ドルに達すると予測されており、2024年から2031年にかけて29.5%のCAGRで成長しています。

世界市場は2024年に2297億米ドルと評価されました。

市場の主要なプレーヤーは、Cisco Systems Inc.、Hewlett Packard Enterprise(HPE)、Dell Technologies、IBM Corporation、Intel Corporation、Siemens AG、Schneider Electric SE、Nokia Corporation、Huawei Technologies Co.、Ltd.、Amazon Web Services、Inc。

自動化されたロジスティクス、スマート工場、リモート監視を備えたエッジコンピューティングデバイス市場を推進している主要な要因であるIndustry 4.0は、ビジネスを変革しています。エッジコンピューティング用のデバイスにより、これらのセクターはより迅速に動作し、接続性を維持し、データを保護できます。