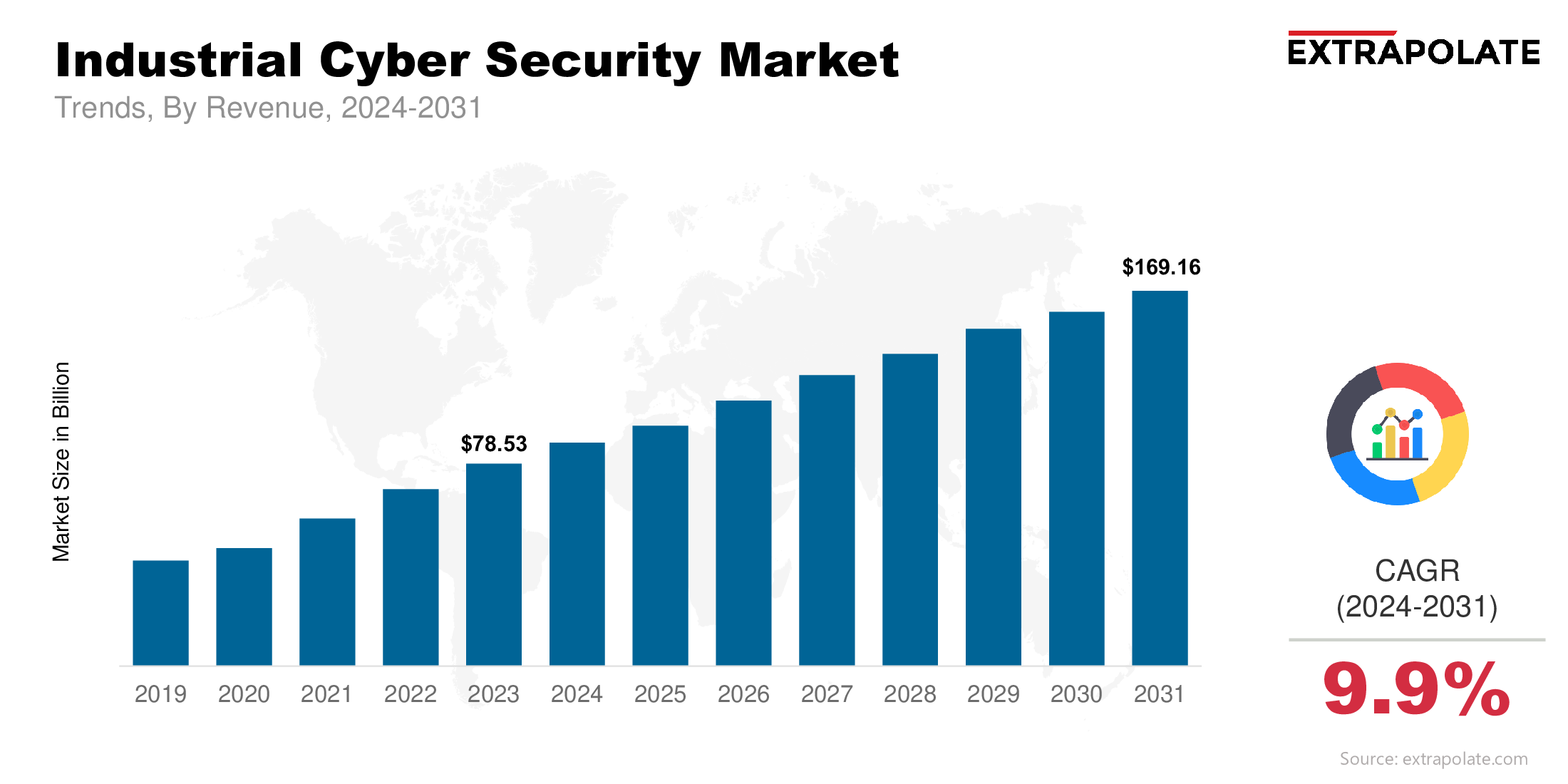

预计到 2031 年,全球市场将达到 1691.6 亿美元,2024 年至 2031 年复合年增长率为 9.9%。

2024年全球市场价值为870.7亿美元。

现在需要工业网络安全工具来弥合两个网络之间的安全差距。具有跨 IT-OT 边界的统一可见性、异常检测和响应的解决方案得到了广泛采用。

市场主要参与者包括 IBM 公司、思科系统公司、霍尼韦尔国际公司、ABB 有限公司、施耐德电气公司、西门子公司、Fortinet 公司、罗克韦尔自动化公司、帕洛阿尔托网络公司、Dragos 公司等。