关键市场趋势推动产品采用

关键市场趋势推动产品采用

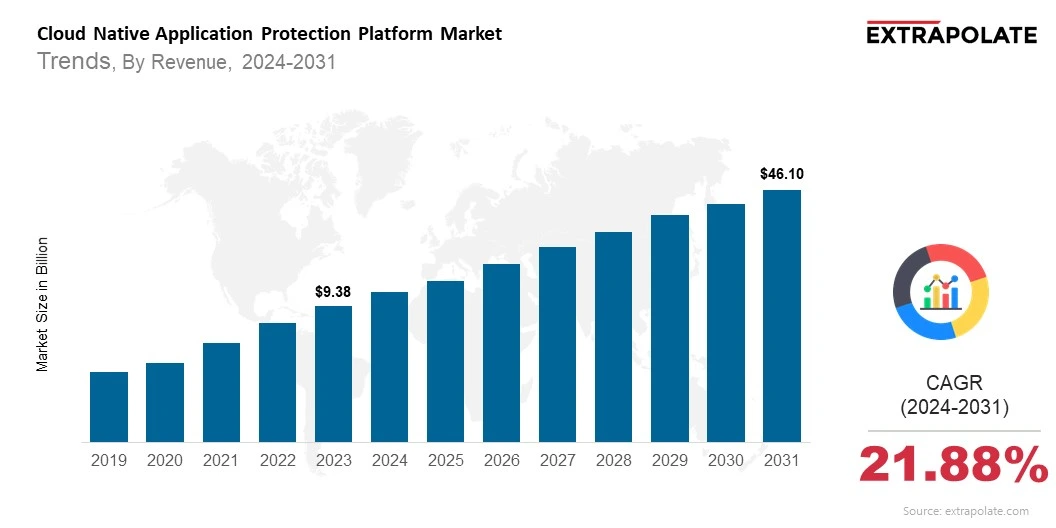

到2031年,全球市场预计将达到4611亿美元,从2024年到2031年的复合年增长率为21.88%。

2024年,全球市场的价值为115.3亿美元。

市场上的主要参与者是Palo Alto Networks,Wiz,Orca Security,Microsoft,Check Point Software Technologies,Trend Micro,Lacework,Lacework,Aqua Security,Sysdig,CrowdStrike

推动云原生应用程序保护平台(CNAPP)市场的关键因素集中在零散的安全工具的崛起上,由合并的CNAPP平台取代,以降低复杂性和成本。