关键市场趋势推动产品采用

关键市场趋势推动产品采用

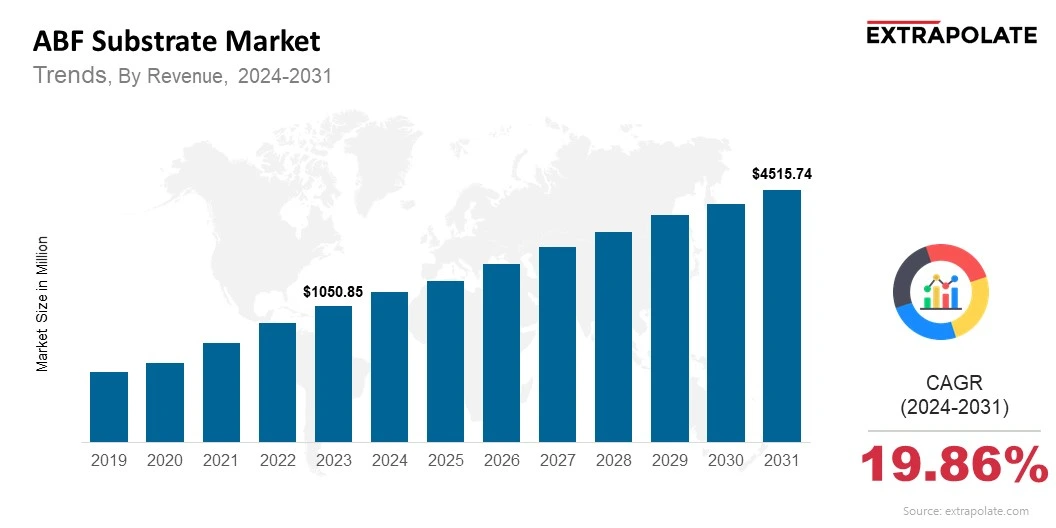

到2031年,全球市场预计将达到45.174亿美元,从2024年到2031年的复合年增长率为19.86%。

2024年,全球市场的价值为1.2702亿美元。

市场上的主要参与者是Ibiden Co.,Ltd。,Shinko Electric Industries Co.,Ltd。,ASE集团,Kyocera Corporation,Unimicron Technology Corporation,Kinsus Interconnect Technology Corp.,Daeduck Electronics Co. TTM Technologies,Inc。,Shennan Circuts Company Limited,Toppan Inc.

推动ABF基板市场增长的关键因素包括云提供商和AI芯片制造商正在将投资投资到高级半导体基础设施中。这正在为HPC芯片,网络处理器和加速器(需要ABF基板)产生巨大的需求。