由于在勘探过程中使用自动化和仪器,预计全球石油和天然气自动化和仪器市场将会增长。在石油和天然气领域使用自动化和仪器最近已被行业参与者认可,这是朝着更快的运营和更高绩效的关键一步

全球石油和天然气自动化市场规模在2022年价值约为192.4亿美元,预计到2032年将增长到约387.3亿美元

北美拥有石油和天然气自动化和控制系统市场的主要份额。这是主要的,因为美国是原油和天然气的主要消费者之一,占世界消费量的20%。此外,美国政府的目标是在未来几年内成为顶级石油和天然气生产商

Endress+Hauser Group Services AG,Eaton,General Electric,SLB,Mitsubishi Electric Corporation,Emerson Electric Co.,Siemens,ABB,Johnson Controls,Schneider Electric等

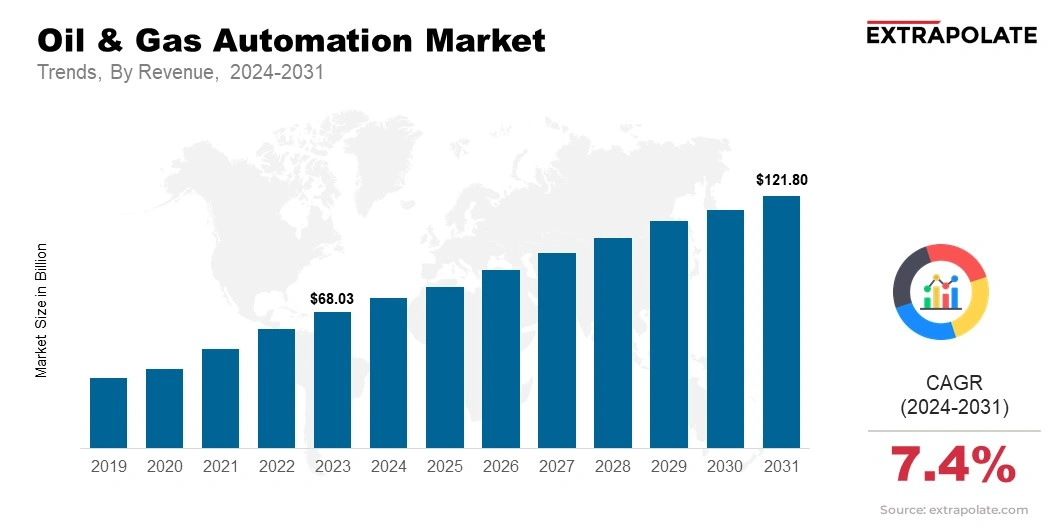

预计到2031年,全球市场预计将达到1,218亿美元,从2024年到2031年的复合年增长率为7.4%。

2024年,全球市场价值为717.1亿美元。

包括物联网,AI和基于云的解决方案在内的自动化技术的进步正在通过提高运营效率和更明智的运营来推动市场的扩展。

市场上的关键参与者是施耐德电气,西门子,罗克韦尔自动化,艾默生电气,霍尼韦尔,ABB,横川电气,三菱电气,GE Digital,三菱重型产业等。