关键市场趋势推动产品采用

关键市场趋势推动产品采用

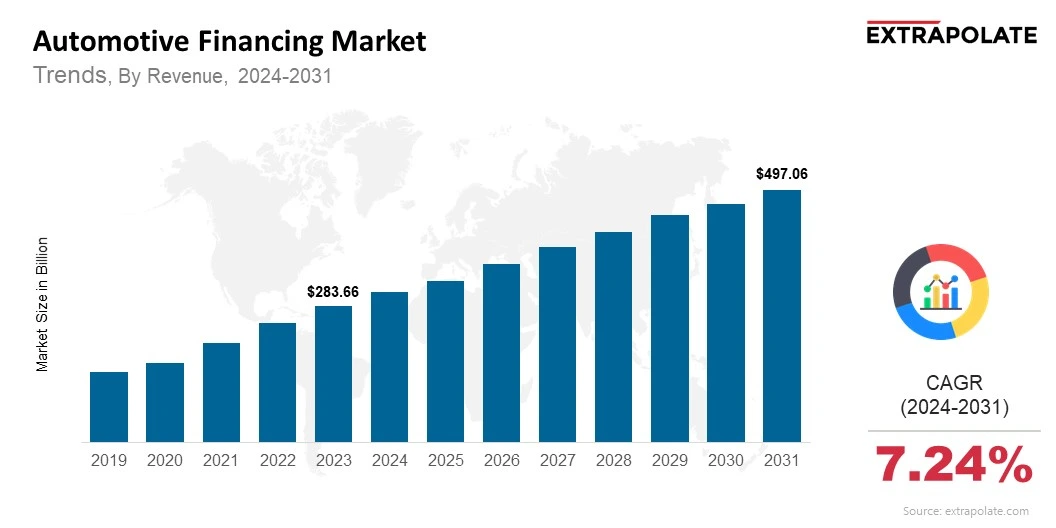

预计到2031年,全球市场预计将达到4970.6亿美元,从2024年到2031年的复合年增长率为7.24%。

2024年,全球市场的价值为30045.7亿美元。

市场上的主要参与者是Ally Financial Inc.,美国银行公司,丰田金融服务,福特汽车信贷公司,Daimler Mobility AG,Volkswagen Financial Services AG,Honda Financial Services,Capital One Financial Corporation,JPMorgan Chase&Co。

推动汽车融资市场增长的关键因素包括增加电动汽车的使用,许多国家提供税收减免,购买补贴和对EV的政策等财务特权。