Ключевые рыночные тенденции стимулируют внедрение продукта

Ключевые рыночные тенденции стимулируют внедрение продукта

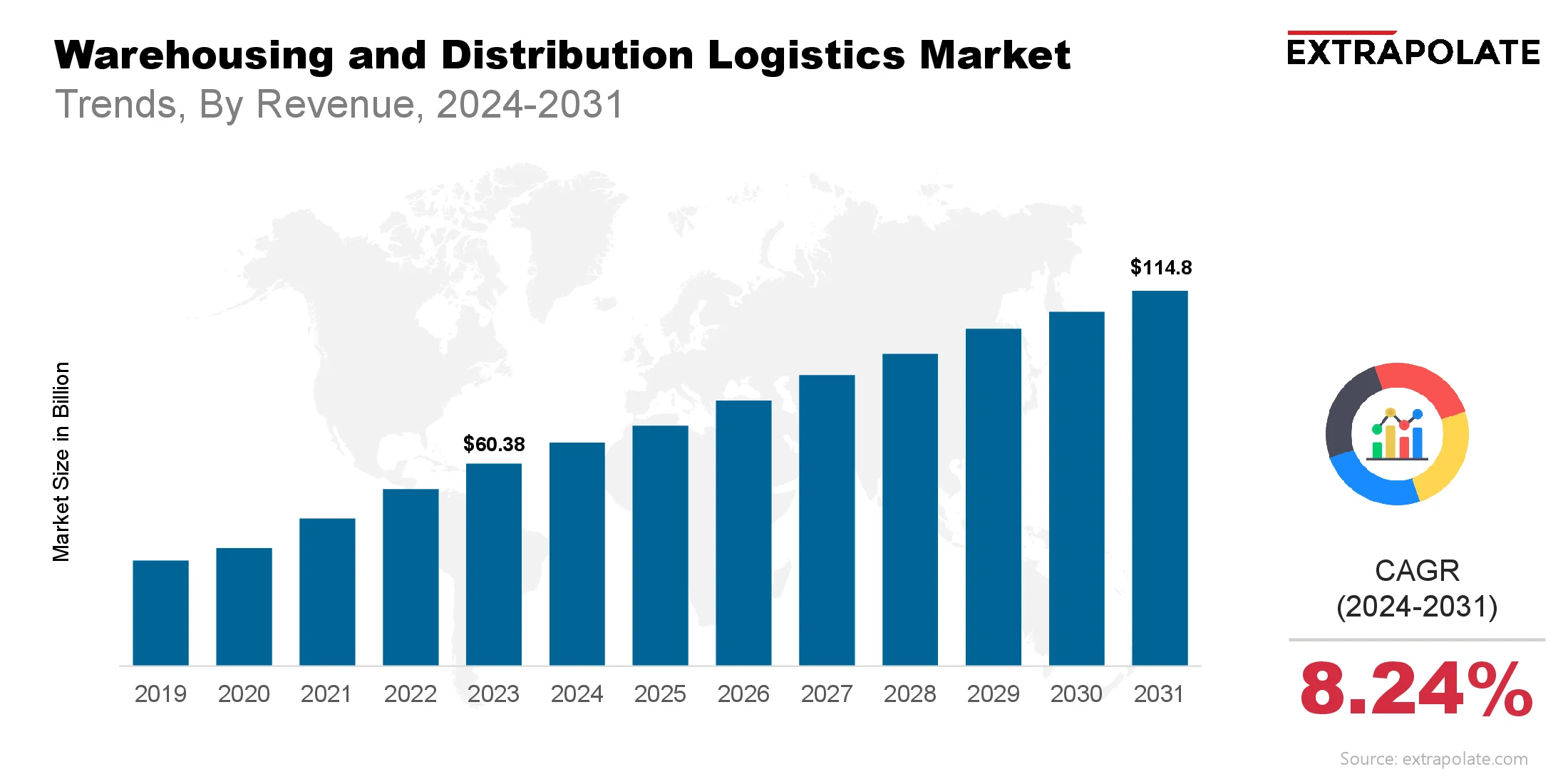

Прогнозируется, что мировой рынок достигнет 114,8 млрд. Долл. США к 2031 году, выросший в CAGR на 8,24% с 2024 по 2031 год.

Мировой рынок был оценен в 65,91 млрд долларов США в 2024 году.

Ключевыми факторами, которые управляют рынком складов и логистики распределения, являются электронная коммерция, является ключевым фактором. Рост покупок в Интернете стимулировал спрос на сложные центры выполнения, которые могут обрабатывать объемы высокого порядка, сложные запасы и быстрые ожидания доставки.

Ключевыми игроками на рынке являются цепочка поставок DHL, XPO Logistics, DB Schenker, Kuehne + Nagel, Ceva Logistics, решения по цепочке поставок UPS, Fedex Logistics, Ryder System Inc., Geodis и DSV Panalpina и другие