Tendencias clave del mercado que impulsan la adopción del producto

Tendencias clave del mercado que impulsan la adopción del producto

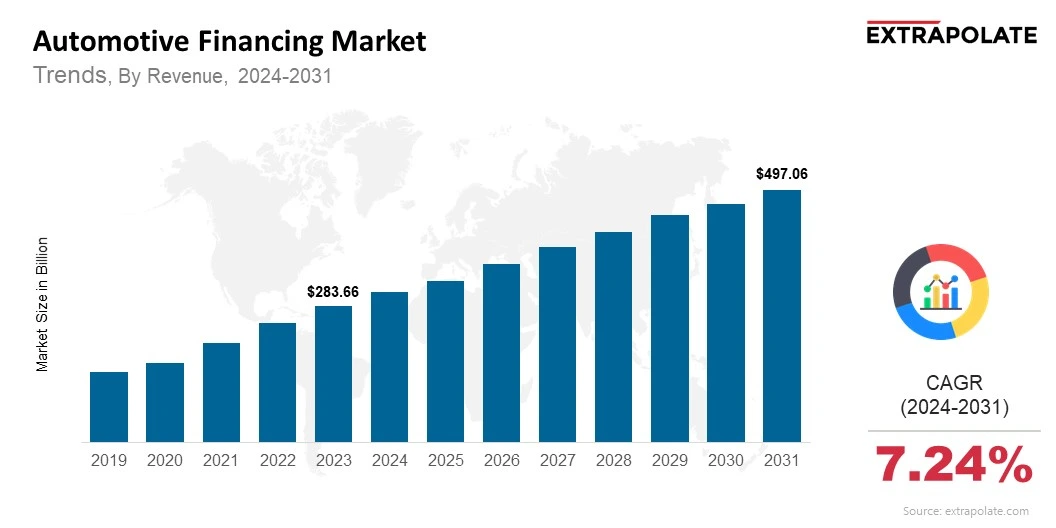

Se proyecta que el mercado global llegará a USD 497.06 mil millones para 2031, creciendo a una tasa compuesta anual de 7.24% de 2024 a 2031.

El mercado global fue valorado en USD 304.57 mil millones en 2024.

Los actores clave en el mercado son Ally Financial Inc., Bank of America Corporation, Toyota Financial Services, Ford Motor Credit Company, Daimler Mobility AG, Volkswagen Financial Services AG, Honda Financial Services, Capital One Financial Corporation, JPMorgan Chase & Co., Santander Consumer USA Inc.

Los factores clave que están impulsando el crecimiento del mercado de financiamiento automotriz incluyen para aumentar el uso de vehículos eléctricos, muchos países proporcionan ventajas financieras como desgravación fiscal, subsidios de compra y políticas amigables con EV.