Wichtige Markttrends, die die Produkteinführung vorantreiben

Wichtige Markttrends, die die Produkteinführung vorantreiben

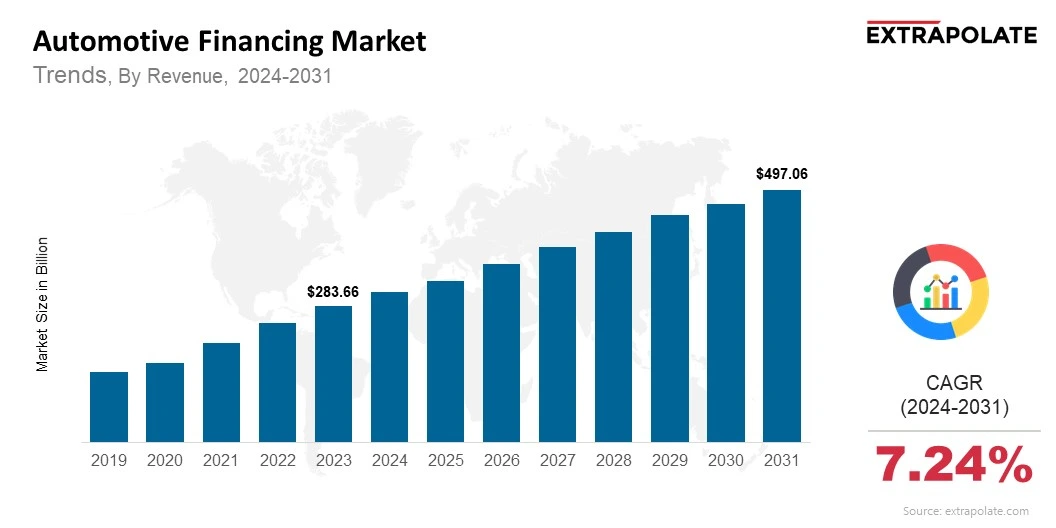

Der globale Markt wird voraussichtlich bis 2031 in Höhe von 497,06 Milliarden USD erreichen und von 2024 bis 2031 auf einer CAGR von 7,24% wachsen.

Der globale Markt wurde im Jahr 2024 mit 304,57 Milliarden USD bewertet.

Wichtige Marktteilnehmer sind Ally Financial Inc., Bank of America Corporation, Toyota Financial Services, Ford Motor Credit Company, Daimler Mobility AG, Volkswagen Financial Services AG, Honda Financial Services, Capital One Financial Corporation, JPMorgan Chase & Co., Santander Consumer USA Inc.

Schlüsselfaktoren, die das Wachstum des Marktes für die Markt für Automobilfinanzierung vorantreiben, umfassen die Erhöhung der Nutzung von Elektrofahrzeugen. Viele Länder bieten finanzielle Vorteile wie Steuererleichterungen, Kaufsubventionen und EV-freundliche Richtlinien.