Wichtige Markttrends, die die Produkteinführung vorantreiben

Wichtige Markttrends, die die Produkteinführung vorantreiben

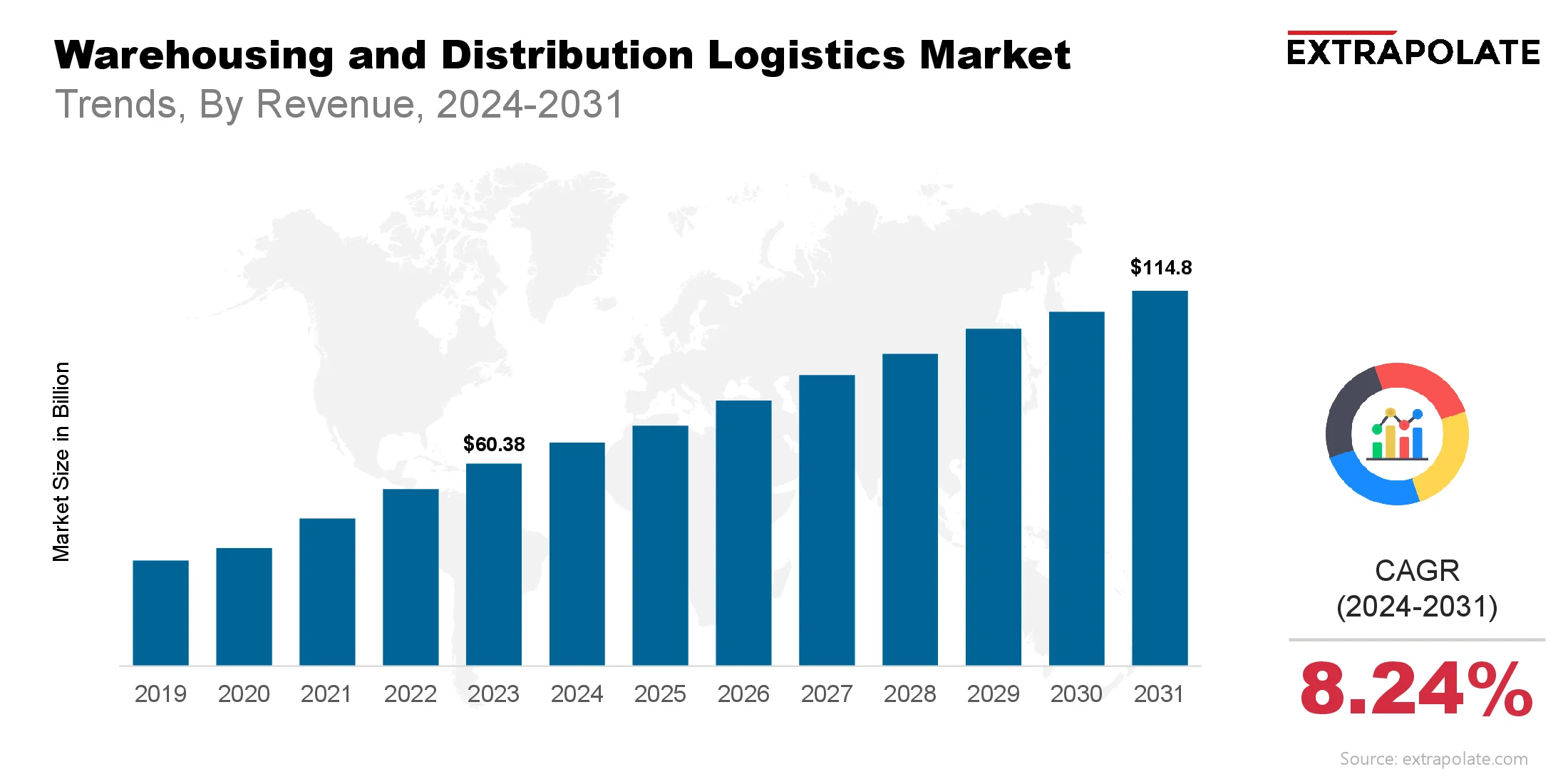

Der globale Markt wird voraussichtlich bis 2031 in Höhe von 114,8 Milliarden USD erreichen und von 2024 bis 2031 auf einer CAGR von 8,24% wachsen.

Der globale Markt wurde im Jahr 2024 mit 65,91 Milliarden USD bewertet.

Schlüsselfaktoren, die den Markt für Lager- und Vertriebslogistik vorantreiben, sind E-Commerce sind ein wichtiger Treiber. Das Online -Shopping -Wachstum hat die Nachfrage nach hoch entwickelten Fulfillment -Zentren ausgelöst, die mit hohem Auftragsvolumen, komplexen Lagerbeständen und rasanten Zustellungserwartungen umgehen können.

Wichtige Akteure auf dem Markt sind DHL Supply Chain, XPO Logistics, DB Schenker, Kuhne + Nagel, CEVA Logistics, UPS Supply Chain Solutions, FedEx Logistics, Ryder System Inc., Geodis und DSV Panalpina und andere